本文转载自雪球用户 ice_招行谷子地

原文链接:https://xueqiu.com/1821992043/381567869

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

2026年3月27日收盘后,银行业龙头招商银行发布了2025年年报。首先按照惯例回顾一下我3个月前做出的招行2025年业绩预测中的关键数据:

营收部分

- 净息差:第四季1.86%,环比反弹了3bps,显著高于我的预期。

- 资产规模增速:7.56%,我的评估范围是8%~9%,总资产增速略低于我的悲观判断。

- 第四季单季净利息收入:555.51亿,基本上和我评估的中性值556.46亿相差无几。

- 年报手续费收入增速:4.39%,我的评估的中性值2.79%,高于我的乐观预期。

- 第四季其它非息收入:115.05亿,显著低于我评估的135~155亿。

所以,整个营收中净利息收入评估都非常准确,其他非息收入和手续费收入都超出预期只不过一个好一个坏,正负相抵,最终营收略低于我的中性预期。

支出部分

- 年报费用及其它支出增速:0.73%,我的评估范围是-0.69%~1.01%,费用控制比我预期的略差。

- 全年信用减值损失:395.86亿,我的评估范围374~384亿。

支出部分可以看到招行的费用控制力度低于预期,信用减值又多提了。所以,最终的业绩比我预测的要低。

1. 股东分析

招行2025年年报显示:前十大股东中沪股通第四季增持了1.03亿股,持股比例4.84%,位列第五大股东,其他大股东持股不变。

持股股东数从三季报的49.84万户下降到47.95万户,下降了1.89万户。到了2月底,股东总数大幅暴增到62.5万户,2个月增加了12.66万户。

前十大股东都没有减持,外资还通过沪股通增持了1.03亿股。2月持股人数暴增25%,很明显元旦后这轮招行的下跌是机构将筹码扔给了散户。短期看,招行筹码集中度过于分散,难以马上走出像样的行情。

2. 营收分析

营业收入3375.32亿同比上升0.01%。其中:

- 净利息收入2155.93亿,同比增长2.04%。

- 年报非息收入中手续费收入752.58亿,同比增速4.39%。

- 其他非息收入466.81亿,同比去年下降13.74%。

- 净利润1501.81亿,同比增1.21%。

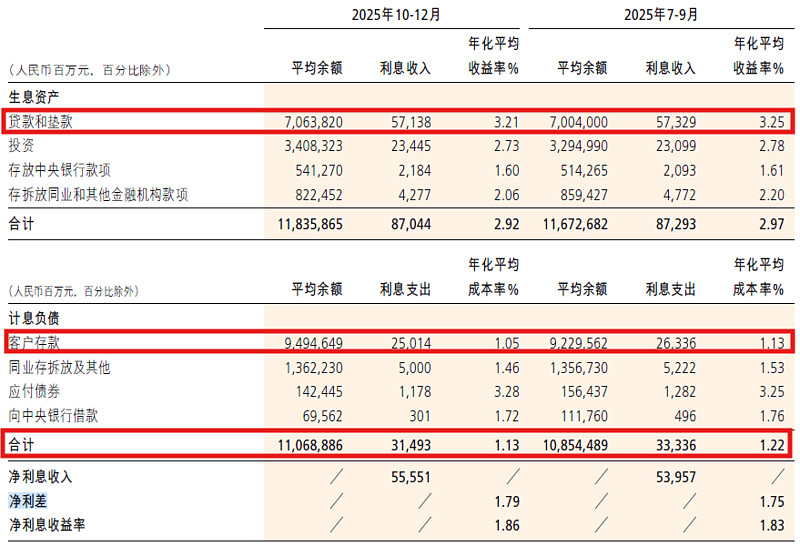

更多数据参考表1:

在净利息收入中,净息差的表现超出我的预期,考虑到生息资产的增长偏低。我们可以理解为招行在资产荒的大背景下没有大规模扩张资产负债表,这样新的低收益资产对老资产的稀释作用就要弱一些。

第四季单季净息差1.86%,环比反弹3bps。通过分析单季资产收益率和负债成本,如下图1所示。净息差反弹主要得益于负债成本的下降。

(图1:单季资产收益率与负债成本变化趋势图)

首先看资产端,资产收益率在第四季度环比下滑幅度明显收窄,只下滑了5bps,其中,贷款收益率第四季度环比仅下滑4bps。这和前几个季度相比改善巨大,第三季度贷款收益率环比下滑13bps,第二季度贷款收益率环比下滑15bps。这有可能是招行贷款收益率筑底的里程碑事件。

负债端,总体负债成本环比显著下降9bps。其中,存款成本环比下滑8bps。

展望2026年一季度:去年的降息影响接近尾声,政策的消费贷贴息有利于稳住消费贷款的收益率。随着越来越多的人理财观念觉醒,招行的存款定期化趋势会出现反转,实际上在2025年第四季度招行的日均活期余额占比已经出现环比回升。预期今年一季度由于总资产投放较快,资产收益率的降幅会高于4季度。大概率2026年第一季度净息差环比持平或反弹1bp。

招行2025年的手续费出现了恢复性反弹。银行卡手续费受信用卡业务下滑的影响,同比继续两位数下降。但是,招行的财富管理手续费出现显著回升——大财富管理收入440.13亿元,同比增长16.91%。

我梳理了一下去年各季度的手续费明细表现,如下表2所示:

表2:2025年各季度手续费明细表现

表2我们可以看到代理保险收入受到3季度高收益保险结束售卖的影响,部分保险需求上移到第三季度,所以第四季度代理保险业务的表现较弱。代理基金业务第四季度的表现也没有超预期。去年第四季度超预期的几项主要出现在代理信托和资管收入。

代理信托全年同比增长65.55%,个人理解和招行的家族信托业务开展有关。资管收入去年第四季度环比增速高达55.28%。我们都知道资管收入主要来自产品管理费,这个收入主要和资管规模以及费率有关。去年第四季度如果单靠资管规模增长肯定不可能增长50%+。个人认为大概率是产品的配置比例有明显变化,权益类产品配置比例上升。

3. 资产分析

总资产13.07万亿,同比增长7.56%,其中:

- 贷款总额7万亿,同比增速5.6%。

- 总负债117896.24亿,同比增长7.98%。

- 存款9.9万亿,同比增长7.93%。

更多数据参考表3:

表3:招行2025年资产负债主要数据

2025年招行贷款增速第三年低于总资产增速,这说明面对零售信贷需求不足和政府发债增加,招行在资产配置方面不得不顺势而为。

招行的存款增速依然保持较高水平。存款增速和负债增速几乎完全相等。零售存款增量超过7000亿,增速再次达到了两位数11.48%。

4. 不良分析

根据招行2025年年报:

- 不良余额682.06亿,比三季报的674.25亿上升了7.81亿。

- 不良率0.94%,和三季报持平。

- 关注贷款余额1038.6亿,比三季报的1018.47亿元增加了20.13亿。

- 关注率1.43%,和三季报持平。

年报披露公司口径新生成不良率1.03%,比三季报的0.96%显著上涨了0.09个百分点。这说明第四季度招行的资产质量有恶化的迹象。

第四季度新生成公司不良贷款46.47亿,新生成不良贷款(不含信用卡)63.66亿,新生成信用卡不良101.48亿。如果我们和前3季度的不良生成数据比较可以看到,新生成对公不良第四季度明显高于前三季度均值(前3季度均值8.62亿),相当于前三季度单季均值的5倍。

从正常贷款迁徙率看,招行的资产质量压力依然较大。2025年招行正常贷款的迁徙率1.35%比2024年的1.39%下降了0.04个百分点,但是依然高于2023年的1.21%。

综合招行的正常贷款迁徙率,不良生成和关注贷款情况看,招行在第四季度对公出现了较大的不良暴露,个人猜测可能和万科爆雷有关。

5. 资本充足率分析

在高级法下:

- 核心一级资本充足率14.16%,比三季报的13.93%增长了0.23个百分点,比去年年报的14.86%大幅下降了0.7个百分点。

招行的核充率同比大幅下降和招行2025年执行中期分红有关。招行的中期分红255.48亿是在2025年计提的。如果剔除这一干扰项,核充率应该是14.5%,同比下降就不是0.7个百分点而是0.36个百分点。

6. 问题

年报看到的主要问题:

- 第四季度对公爆雷。

7. 点评

2025年年报,招行最大的利好有2个:

- 净息差出现拐点;

- 财富管理业务明显复苏。

看到的问题是零售风险还没控制住,对公第四季度又爆了个雷,到底这个爆雷是意外事件还是新的风险暴露的开始有待观察。

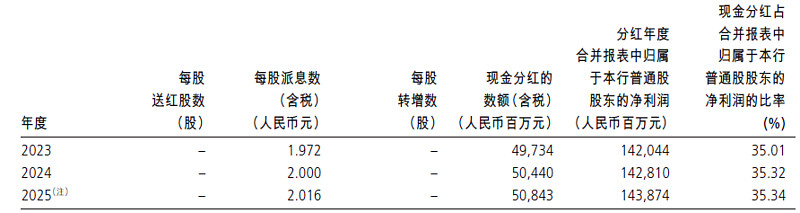

最后我不得不吐槽一下招行2025年的分红策略,全年每股分红2.016元,同比增长只有0.8%,低于净利润增速。我的第一反应是分红率降低了,查了一下年报还真没有降低,如下图2所示:

(图2:现金分红与普通股东净利润比值图)

从图2我们可以看到现金分红和普通股东净利润的比值为35.34%,略高于去年的35.32%。这种差异是由于去年有新的永续债派息,所以普通股东净利润的增速低于归母净利润的增速。

你说分红率没降吧,它确实没降。但是,招行2025年的分红策略透着一股小家子气。保证了分红率没降,但是多一个铜板也不愿意多分出来。

2025年国家提倡央国企增加盈利上缴,目前已经发布年报的银行绝大多数都上调了分红率,有的还上调了很多,比如:中信银行。难怪有的股东说招行今年的分红是“铁公鸡”,确实目前招行的分红率在上市银行中还是最高的,但是为了保证分红率不下降,弄出个分红率增长2bps的方案怎么看着都像个闹剧。

招行的核充率在上市银行中属于第一集团,和刚融资过的建行不相上下。招行真的需要这么多资本金吗?资本金是用来干嘛的?一是扩张增加业绩,二是预防风险。招行这最近2年有增长吗?有,每年1个点,比乌龟强点有限。防风险有必要吗?天天说自己是堡垒型资产负债表,拨贷比搞的高高的,全国性银行里风险抵补指标排第一。

我就问问,招行你多拿出5个亿分红能怎么地?是规模扩张不了呢?还是爆雷处理不了?

吐槽归吐槽,卖是不可能的。